오늘 잠깐 뭔가를 찾다가 원리금 균등상환을 계산해 주는 수식을 찾아내서 이걸 베이스로 간단한 계산을 해 봤습니다. 현행 고속철도는 정부의 재정지원과, 철도시설공단이 채권을 직접 발행해 충당한 후, 철도운영자로부터의 임대수익으로 충당하는 자체사업비를 합쳐서 건설합니다. 즉, 상환의무가 없는 정부지원과 언젠가는 상환해야 하는 부채를 가지고 건설을 한다는 이야기입니다.

이 상환을 해야 하는 부채는 현재 선로사용료 형태로 철도공사에 부과하고 있는데, 정부와 공단측은 이 선로사용료가 매우 불충분하다는 주장을 하고 있고, 철도공사 측은 이 부담을 다 떠안을 경우 경영이 성립하지 못한다는 주장을 하고 있습니다. 특히 철도공사가 교차보조로 쓰는 부분을 정부는 문제시 하고 있고 이걸 전적으로 고속철도의 상환에만 써야 한다고 해서 2011년 이래의 난장판이 벌어지고 있는데, 여기에 대해서는 워낙 복잡하고 재무적인 문제가 얽혀있으니 그 비평은 좀 보류해 두도록 하겠습니다.

여하간, 앞 이야기가 길었는데 이 "인프라 비용의 전액 상환"이 도데체 어느 정도의 수준인지를 좀 볼 필요가 있습니다. 경부고속철도의 경우 20조가 넘는 사업비에 워낙에 긴 기간, 그리고 재무 플랜의 잦은 변경으로 아마추어가 추적하긴 좀 어렵기는 합니다만, 호남고속철도는 이보다는 아직 심플하고 아마 2~3년 정도 잔여분 및 사후 변경분 비용의 계산이 남았지만 현재 총사업비 10조 6,365억원(2012년도 기준)이라는 숫자에서 대별되진 않을 걸로 보입니다. 아마 개통완료 후 잔여공사를 다 쳐 넣으면 11조 정도는 채울지도 모르기는 하겠습니다만.

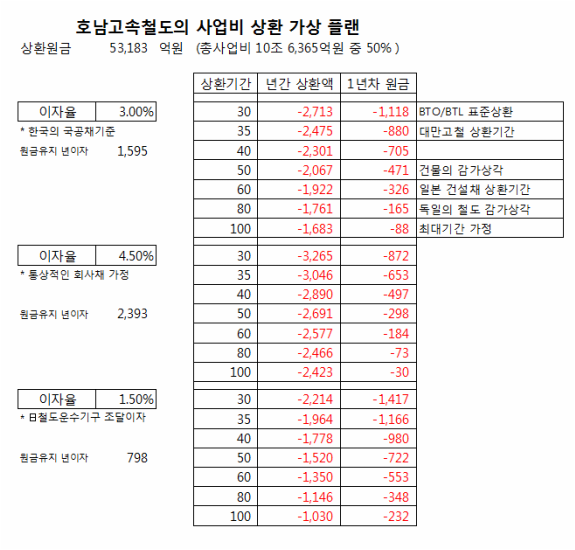

이 사업비 중 50%가 정부보조금이라는 문헌 언급이 있으니, 나머지 50%, 즉 5조 3,183억원이 위에 말한 상환을 해야 하는 차입원금이라 할 수 있습니다. 이 원금을 원리금 균등상환을 가정해서 계산해 보면, 1년에 얼마나 매출이 필요한가에 대한 계산이 나올 수 있게 됩니다. 즉, xx년 할부의 원금과 이자랄까. 다만, 상환기간은 워낙에 변수가 많으니 레퍼런스가 되는 숫자 몇개를 추려서, 이자율은 3개 정도로 추려서 계산을 해 봤습니다. 그 결과는 다음과 같습니다.

이 상환을 해야 하는 부채는 현재 선로사용료 형태로 철도공사에 부과하고 있는데, 정부와 공단측은 이 선로사용료가 매우 불충분하다는 주장을 하고 있고, 철도공사 측은 이 부담을 다 떠안을 경우 경영이 성립하지 못한다는 주장을 하고 있습니다. 특히 철도공사가 교차보조로 쓰는 부분을 정부는 문제시 하고 있고 이걸 전적으로 고속철도의 상환에만 써야 한다고 해서 2011년 이래의 난장판이 벌어지고 있는데, 여기에 대해서는 워낙 복잡하고 재무적인 문제가 얽혀있으니 그 비평은 좀 보류해 두도록 하겠습니다.

여하간, 앞 이야기가 길었는데 이 "인프라 비용의 전액 상환"이 도데체 어느 정도의 수준인지를 좀 볼 필요가 있습니다. 경부고속철도의 경우 20조가 넘는 사업비에 워낙에 긴 기간, 그리고 재무 플랜의 잦은 변경으로 아마추어가 추적하긴 좀 어렵기는 합니다만, 호남고속철도는 이보다는 아직 심플하고 아마 2~3년 정도 잔여분 및 사후 변경분 비용의 계산이 남았지만 현재 총사업비 10조 6,365억원(2012년도 기준)이라는 숫자에서 대별되진 않을 걸로 보입니다. 아마 개통완료 후 잔여공사를 다 쳐 넣으면 11조 정도는 채울지도 모르기는 하겠습니다만.

이 사업비 중 50%가 정부보조금이라는 문헌 언급이 있으니, 나머지 50%, 즉 5조 3,183억원이 위에 말한 상환을 해야 하는 차입원금이라 할 수 있습니다. 이 원금을 원리금 균등상환을 가정해서 계산해 보면, 1년에 얼마나 매출이 필요한가에 대한 계산이 나올 수 있게 됩니다. 즉, xx년 할부의 원금과 이자랄까. 다만, 상환기간은 워낙에 변수가 많으니 레퍼런스가 되는 숫자 몇개를 추려서, 이자율은 3개 정도로 추려서 계산을 해 봤습니다. 그 결과는 다음과 같습니다.

이자율은 그래서 국공채가 통상적으로(근래엔 더 낮은 모양이기도 하지만) 다뤄지는 이자율인 3%, 비교적 양호한 회사의 회사채 이자율 4.5%, 일본 철도운수기구의 조달 이자 중 좀 비싼 축인 1.5%를 각각 기본 케이스로 하고, 상환기간에 대해서는 BTO의 표준적인 회수기간인 30년, 우리나라 건물의 감가상각 기간 중 긴 쪽인 50년, 그리고 독일철도의 철도토목 구조물 감가상각 기간(80~100년)의 하한과 상한치 등 시나리오를 여럿으로 뽑아서 계산해 봤습니다.

이 결과에서 국공채 수준으로 돈을 빌렸다고 가정하면(공단쯤 되면 이보다는 좀 비쌀거 같긴 합니다만), 민자사업 하듯이 30년 안에 다 갚아야 하면 매년 2,713억원을 상환해야 하며, 100년을 가정하더라도 1, 683억원을 매년 상환해야 한다는 이야기입니다. 이건 모든 비용들, 즉 열차의 전기요금, 차량의 정비와 교체비용, 기관사를 위시한 현업직원의 인건비, 그 지원인력의 인건비, 시설물의 유지보수비, 그리고 이에 따라 발생하는 각종 금융비용 등과 별도로 매년 지급해야 하는 돈이라는 이야기입니다. 즉, 고속철도는 통상적인 영업비용 외에 +α로 1,600~2,700억원의 시설비를 매년 지급해야 한다는 이야기가 됩니다. 이보다 더 줄이려면 결국 상환기간을 늘려야 하는데, 철도시설물이 비교적 오래간다고 하지만 영구시설물이라고 할 수는 없는 만큼, 현실적으로는 100년 이상의 상환기간을 부여할 수는 없다고 봐도 될겁니다. 아예 하다못해 원금의 상환을 포기하고 이자만 그어나간다고 가정해도, 국공채 수준의 이자를 부담해도 1,600억원을 부담해야 하는 모양새가 나오게 됩니다.

문제는 2009년 시점에서 호남선의 고속선 매출액은 약 770억원으로 알려져 있습니다. 네, 7700억원이 아니라 770억원입니다. 고속선으로 인해 운임이 5천원 정도 오른다고 하면 목포기준으로 대략 15% 정도 운임인상 효과가 나는 택입니다. 현재 경부:호남의 이용인km비는 10:1 정도까지 밀렸는데, 고속철도로 인해 7:1 정도까지 간다고 하면 아주 무식하게 겐또쳐서 30% 정도 이용객 증가유발이 난다고 할겁니다. 대충 둘을 엎고 이미지 개선으로 50% 정도 매출증가, 기존선 영업이 그야말로 개털려서 걸레가 되든 말든 간에 저렇게 고속선이 라지에다 터졌다고 해도 1,150억 정도에 불과하게 됩니다....

1,150억원에서 물가상승률과 현재까지의 운임인상 등등을 엎어줘도 호남고속철 운영회사가 거두는 매출액은 한 1,300억원 정도면 아주 성공적인 수준이 될거라고 할건데... 여기서 우리는 왕년에 교실의 일진 횽아나 군대의 꼽창 왕고들에게서 잘 듣던 그 멘트를 떠올릴 수 있을겁니다. " 어~ 여기 천원 줄테니까, 가서 담배 한갑하고 커피 한 캔 사와. 그리고 거스름돈 500원 가져와라? "

이건 그야말로 예정된 파멸의 길 그 자체라고 해도 과언이 아닙니다. 철도공사가 아니라 정부가 꿈꾸는 궁극의 효율을 가진 민간회사라고 하더라도 이건 망할 수 밖에 없는 그런 모양새고, 차라리 철도공사가 사할린 유전에서 대박을 쳐서 한 50조를 벌어오는게 차라리 합리적인 상환계획이라고 해야 할겁니다. 이지랄을 해두고 아직도 2단계 건설을 더 해야 하네, 고속선을 더 지어야 하네 라고 주장을 하는 자들은 그야말로 토건에 혼을 뺏긴 자들이라고 해도 그리 틀린 말은 아닐겁니다. 이런식으로 사업을 진행하면 고속선이 기존선을 부양하는게 아니라 기존선이 고속선을 부양해야 할 판이랄까.

그야말로 국토부는 이런 될리가 없는 재무계획으로 10조짜리 사업을 추진한 다음, 그 댓가는 철도운영자의 고혈을 빨아 채우는 방식으로 일을 하고 있다고 해도 과언이 아닙니다. 그리고 철도운영자는 나름대로 경영합리화 노력을 하겠지만, 결국 한계가 있는 만큼 운임으로 국민에게 전가하지 않으면 아마 정상적인 경영이 될 수 없는 지경에 몰리게 될 겁니다. 인건비를 아무리 아껴도 인건비가 0이 되어야만 유지가 가능한 재무계획으로 사업을 굴리고 있으니, 이대로 가면 언제인지는 몰라도 멀지않은 시점에서 철도의 파탄은 정해진 운명이랄까.

이 결과에서 국공채 수준으로 돈을 빌렸다고 가정하면(공단쯤 되면 이보다는 좀 비쌀거 같긴 합니다만), 민자사업 하듯이 30년 안에 다 갚아야 하면 매년 2,713억원을 상환해야 하며, 100년을 가정하더라도 1, 683억원을 매년 상환해야 한다는 이야기입니다. 이건 모든 비용들, 즉 열차의 전기요금, 차량의 정비와 교체비용, 기관사를 위시한 현업직원의 인건비, 그 지원인력의 인건비, 시설물의 유지보수비, 그리고 이에 따라 발생하는 각종 금융비용 등과 별도로 매년 지급해야 하는 돈이라는 이야기입니다. 즉, 고속철도는 통상적인 영업비용 외에 +α로 1,600~2,700억원의 시설비를 매년 지급해야 한다는 이야기가 됩니다. 이보다 더 줄이려면 결국 상환기간을 늘려야 하는데, 철도시설물이 비교적 오래간다고 하지만 영구시설물이라고 할 수는 없는 만큼, 현실적으로는 100년 이상의 상환기간을 부여할 수는 없다고 봐도 될겁니다. 아예 하다못해 원금의 상환을 포기하고 이자만 그어나간다고 가정해도, 국공채 수준의 이자를 부담해도 1,600억원을 부담해야 하는 모양새가 나오게 됩니다.

문제는 2009년 시점에서 호남선의 고속선 매출액은 약 770억원으로 알려져 있습니다. 네, 7700억원이 아니라 770억원입니다. 고속선으로 인해 운임이 5천원 정도 오른다고 하면 목포기준으로 대략 15% 정도 운임인상 효과가 나는 택입니다. 현재 경부:호남의 이용인km비는 10:1 정도까지 밀렸는데, 고속철도로 인해 7:1 정도까지 간다고 하면 아주 무식하게 겐또쳐서 30% 정도 이용객 증가유발이 난다고 할겁니다. 대충 둘을 엎고 이미지 개선으로 50% 정도 매출증가, 기존선 영업이 그야말로 개털려서 걸레가 되든 말든 간에 저렇게 고속선이 라지에다 터졌다고 해도 1,150억 정도에 불과하게 됩니다....

1,150억원에서 물가상승률과 현재까지의 운임인상 등등을 엎어줘도 호남고속철 운영회사가 거두는 매출액은 한 1,300억원 정도면 아주 성공적인 수준이 될거라고 할건데... 여기서 우리는 왕년에 교실의 일진 횽아나 군대의 꼽창 왕고들에게서 잘 듣던 그 멘트를 떠올릴 수 있을겁니다. " 어~ 여기 천원 줄테니까, 가서 담배 한갑하고 커피 한 캔 사와. 그리고 거스름돈 500원 가져와라? "

이건 그야말로 예정된 파멸의 길 그 자체라고 해도 과언이 아닙니다. 철도공사가 아니라 정부가 꿈꾸는 궁극의 효율을 가진 민간회사라고 하더라도 이건 망할 수 밖에 없는 그런 모양새고, 차라리 철도공사가 사할린 유전에서 대박을 쳐서 한 50조를 벌어오는게 차라리 합리적인 상환계획이라고 해야 할겁니다. 이지랄을 해두고 아직도 2단계 건설을 더 해야 하네, 고속선을 더 지어야 하네 라고 주장을 하는 자들은 그야말로 토건에 혼을 뺏긴 자들이라고 해도 그리 틀린 말은 아닐겁니다. 이런식으로 사업을 진행하면 고속선이 기존선을 부양하는게 아니라 기존선이 고속선을 부양해야 할 판이랄까.

그야말로 국토부는 이런 될리가 없는 재무계획으로 10조짜리 사업을 추진한 다음, 그 댓가는 철도운영자의 고혈을 빨아 채우는 방식으로 일을 하고 있다고 해도 과언이 아닙니다. 그리고 철도운영자는 나름대로 경영합리화 노력을 하겠지만, 결국 한계가 있는 만큼 운임으로 국민에게 전가하지 않으면 아마 정상적인 경영이 될 수 없는 지경에 몰리게 될 겁니다. 인건비를 아무리 아껴도 인건비가 0이 되어야만 유지가 가능한 재무계획으로 사업을 굴리고 있으니, 이대로 가면 언제인지는 몰라도 멀지않은 시점에서 철도의 파탄은 정해진 운명이랄까.

RSS Feed

RSS Feed