2017년도의 암담한 결산 덕에 2018년도도 상당히 괴로운 결산이 예상되고 있었는데, 실제 뚜껑을 열어본 결과는 의외의 선방이랄까 그렇습니다. SR로 인한 수요분산과 감편이라는 악재에도 불구하고 세자리수 적자까지 쪼아낸건 그야말로 상당한 노력의 결과라 해도 그리 틀린 말은 아니라 할겁니다. 이는 솔직히 말해서 국토부의 은근한 겐세이를 뚫고, 또한 해고자 복직같은 악재를 가지고도 저만큼을 해냈다는 점에서는 평가할 만 할겁니다.

일단 세부적인 부문별 수익 데이터에서는 PSO보상의 회복이나, 유지보수같은 정부수탁사업의 손익구조 정상화라는 정부 기여분이 좀 있고, 오만 욕을 먹으면서도 밀어붙인 KTX좌석개조가 꽤 주효하게 작용했고, 여기에 영업면에서는 강릉선의 순이익 유입이라는 부분이 있다고 보여집니다. 올림픽 피크기간 동안 106만명, 개업 1년간 465만명 이용이라는 숫자가 보도된바 있는데, 대충 유효운임을 2만원 정도로 가정해서 계산해 보면 930억원 정도의 매출액을, 여기서 손익을 감안하면 200억원 언저리의 손익개선을 얻기는 하지 않았을까 생각됩니다. 즉, 한방에 해결했다기 보다는 여러 시책을 끌어모으고, 정권 교체 이후 재정지원 면에서 정상화를 얻어내서 저정도까진 뽑은걸로 보입니다. 경영개선에 왕도는 없다는 걸 보여주는 부분이라 할까.

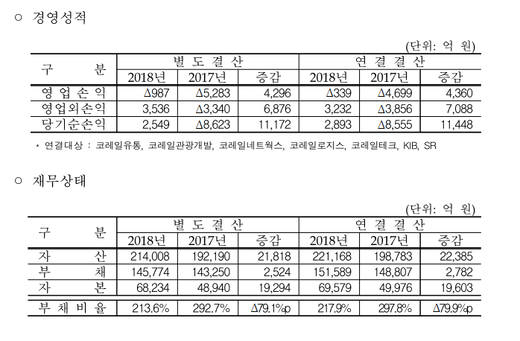

다만, 확실히 아쉬운 부분은 연결 영업손익이 339억원 적자라는 부분입니다. 이건 SR을 제외한 자회사들 실적까지 까봐야 겠지만, 통상적으로 많아야 1~200억 정도가 나오는 여건인걸 감안하면 SR의 수익 중 40% 정도, 약 3~400억원 정도의 경영개선 효과가 전입된 결과라 할겁니다. 즉, SR을 직영체제로 굴렸다면 약 1천억원의 손익개선 효과가 발생했을거고, 이말은 영업손익을 소폭 흑자로 전환할 수 있었다는 이야기입니다. 여기에 판관비의 효율화나 법인세 및 VAT같은 부분이 통합시엔 분명히 발생하기 때문에 이자비용까지 회수하는 레벨에는 도달하긴 좀 어렵겠지만 확고한 흑자전환도 볼 수 있었을겁니다. 재정절감을 외치면서 사업을 말아먹는 높으신 나으리들의 저열함이 보이는 부분이랄까.

그리고 이 이야기와 함께 보아 둘 부분은, 철도시설공단이 1652억원의 흑자를 냈다는 점입니다. 이게 2년 연속이라고 떠들어대고 있는데, 결과론적으로 말하면 선로사용료 결실분 때문에 부채가 지속 증가해서 문제라고 왈왈댔지만 실제로는 재무추계에 이자를 과잉으로 태웠거나, 유지보수에 들어가는 비용을 부풀려서 구조조정을 해야 한다는 과장 논리를 만들어왔다고 할 수 있을겁니다. 실제 저 흑자들은 과거 자기들이 건설예산 압박을 받는다는 허위 주장을 그대로 받아 들이면 부본선 날리기나 다짜고짜 단선화 같은 예산절감™질을 해서 이익을 만들었단 이야기고, 실제로는 철도공사가 하지 못하는 국가자산으로 땅장사와 임대료 따먹기의 결과가 그렇다 할겁니다. 뭐, 일단은 정부사업 대리인인 공단이 국민을 상대로 이익을 내는 상황이라는게 좀 엽기적인 일이긴 하지만, 고속철도 채무 처리라는 근원적인 임무를 수행하는데 필요하다면야 하는게 맞을겁니다.

향후 금리변동이나 철도운영 부문에서 앞으로 닥쳐올 사업확장 문제, 즉 차량 대폐차와 지방광역전철 확산으로 발생하는 경영 리스크가 있긴 하지만, 일단은 SR통합과 적정 운임수준의 관리, 재정보조의 안정화를 꾸준히 관리해 간다면 적어도 안정적인 경영상태를 유지하는게 가능할거라 봅니다. 물론 이걸 하기 위해서는 정부의 의지도 필요하고, 철도공사라는 대조직의 안정적인 운영 노력이 따라야 할거고 이건 국민들의 관심과 감독이 필요한 부분이라 할겁니다.

RSS Feed

RSS Feed